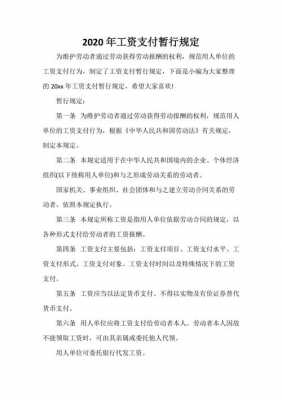

最新清算申报表(清算申报在哪里报)

摘要:

本篇目录:1、企业清算时的各种表怎么填?2、...

摘要:

本篇目录:1、企业清算时的各种表怎么填?2、... 本篇目录:

企业清算时的各种表怎么填?

1、第6行=本表第1+2-3-4+5行。第11行=本表第6-7-8-9-10行。第13行=本表第1112行。第16行=本表第13-14+15行。第18行=本表第16+17行。

2、“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3、经认真查核,应收账款确系无法收回,要出具证明。将上述清算净损益转入未分配利润账户,既然没有坏账不做报损,应收账款就对损益表无影响。清算损益大于0就要交企业所得税。

4、如果没有资产的处置,也没有利润分配,在网上下载一个填表说明根据填表说明进行填写就行了。如果你企业规模较大,最好请税务师事务所进行清算,清算结束后会把这个表填写齐全。

5、企业清算所得税申报表是根据资产负债表及损益表填报的,各表关系为:资产处置损益明细表的合计数=负债清偿损益明细表的合计数+剩余财产计算和分配明细表中的累计未分配利润数+投资额 ,所以你所给的数据不全,没法填报。

怎样做公司注销营业执照的清算报告和清算的财务报表?谢谢,各位高手了...

1、公司登记情况,包括公司名称:*;公司类型:*;法定代表人:*;住所:*成立时间:*年*月*日;注册资本:*;股东姓名(名称):*;股东出资额:*;出资比例*。

2、清算费用账户借方登记清算期间的各项清算费用,清算结束时,将其全部发生额从该账户的贷方转入清算损益的借方,本账户无余额。 清算损益属损益类账户,专门核算企业清算期间所实现的各项收益和损失。

3、公司注销,填写清算报告时 实收资本怎么填写 公司注销,填写清算报告时 实收资本按照真实收到的股东出资金额填写。

4、清算:注销前,需要对公司进行清算。清算包括清理公司的资产、清偿债务、核算报告和财务状况的编制等程序。

5、股份有限公司按照股东持有的股份比例分配。第一百八十八条公司清算结束后,清算组应当制作清算报告,报股东会、股东大会或者人民法院确认,并报送公司登记机关,申请注销公司登记,公告公司终止。

个人所得税申报需要提交的资料有哪些

有效身份证件,包括纳税人的身份证、护照、回乡证、军人身份证件等。个人所得税是根据自己所得的实际情况来纳税,既然是根据个人所得,那么只有自己对自己收入情况最了解。因此需要个人进行申报,然后才可以纳税。

(二)《个人所得税基础信息表(B表)》3份(初次申报或在信息发生变化时填报)。(三)个人有效身份证件原件及复印件。(四)其他能够证明纳税人收入、财产原值、相关税费的有关资料。

具体申报个人所得税需要什么资料要咨询缴税所在地的工商局,有效身份证件包括纳税人的身份证、护照、回乡证、军人身份证件等。 收入计算 (一) 工资 、薪金所得,以每月收入额减除费用3500元后的余额为应纳税所得额。

企业清算所得税申报表可以填零吗

1、法律分析:不能全部填0,还是分具体情况而定:你仔细研究一下那些注销表,都是根据资产负债表填写的。

2、企业所得税汇算清缴时,企业无收入,可在企业收入明细表中填零。需要说明的是,只有在所得税汇算清缴年度下半年新成立的企业才允许出现这种情况,非新成立企业,如果因故长期不能经营,可办理停业、歇业或注销。

3、不能全部填0,还是分具体情况而定:你仔细研究一下那些注销表,都是根据资产负债表填写的。

4、企业所得税的零申报,是针对纳税人的应纳所得税额而言的,即纳税人当期(月份、季度或者年度)的应纳税额为“零”或者“零”以下的情况,也应当向主管税务机关填报纳税申报表,而不是仅对“零”以上的数据办理纳税申报。

5、企业存在总有资产的存在,比如现金、银行存款、材料、库存商品、应收账款、固定资产等等,不可能是零,所以,企业所得税年度申报表中的资产总额不能填零。企业所得税汇算清缴时,企业无收入,可在企业收入明细表中填零。

到此,以上就是小编对于清算申报在哪里报的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。