关于增值征税最新规定的信息

摘要:

增值税5%→1.5%,房产税12%→4%!...

摘要:

增值税5%→1.5%,房产税12%→4%!... 本篇目录:

- 1、增值税免税标准是多少?

- 2、增值税的税率是多少?

- 3、土地增值税预缴最新税法规定

- 4、定了!房屋出租新政来了!增值税5%→1.5%,房产税12%→4%!

- 5、增值税暂行条例实施细则2023

- 6、建筑企业预收款预缴增值税最新规定

增值税免税标准是多少?

年小规模新政策变化原政策下,小规模纳税人月度免税收入限额为月销售额15万元以下;新政策下,小规模纳税人月度免税收入限额为月销售额10万元以下。

增值税小规模纳税人和营业税纳税人,月销售额或营业额不超过3万元(含3万元,下同)的,按照上述文件规定免征增值税或营业税。

法律主观:根据规定个体工商户月营业额低于三万,免征增值税。超过的全额征税,对于定额征收的纳税人,税务局根据企业经营信息,如占地面积、员工人数、代理品牌、电量电费等,根据设定好的参数指标,计算得出定额标准。

国家税务总局关于小规模纳税人免征增值税征管问题的公告》,2021年4月1日起,小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税。

个人所得税。各省做法有所不同,大多数,是参照增值税的标准,对月营业额在3万以上的,视同无盈利(就是扣了该给自己的工资后实际是亏损的),也不收个人所得税。房产税和土地使用税。

增值税的税率是多少?

法律主观:增值税的税率如下:销售服务、无形资产的税率为6%;纳税人销售货物、劳务、有形动产租赁服务或者进口货物的税率为17%;其他法律法规规定的相应税率。

增值税的税率分为多档,一般来说,商品销售增值税税率为16%,有些特殊商品可能会有不同的税率。服务业增值税税率为13%,其中包括餐饮、文化娱乐、酒店住宿、旅游等服务业。

我国现行的增值税税率是百分之十百分之百分之六。

增值税是六个税点。增值税发票有百分之百分之百分之十百分之十七的税率,一般纳税人取得增值税发票可抵扣相应税额,小规模纳税人和一般纳税人开具增值税票都要交相应的税额。

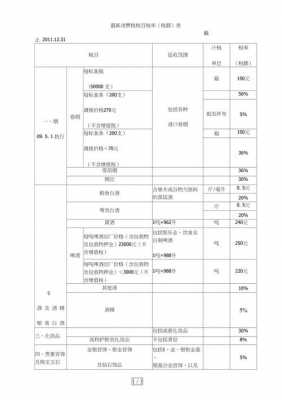

土地增值税预缴最新税法规定

预交土地增值税的规定是:预征土地增值税应当待该项目全部竣工、办理结算后再行清算,多退少补。

第一种,也就是总局70号公告明确授权纳税人可以选择的,可以按照“土地增值税预征的计征依据=预收款-应预缴增值税的税款”的公式确定好土地增值税的预征的计征依据。

土地增值税征收第一步核定征收,按照转让二手房交易价格全额的1%征收率征收,这种模式类似于目前的个人所得税征收方式。如成交价为50万元,土地增值税应为500000×1%=5000元。

简易计税方法下:预交土地增值税=预收款(1+5%)土地增值税预征率。土地增值税预缴率就是还没有到土地增值税纳税义务,预先征收一部分税款的比率。

定了!房屋出租新政来了!增值税5%→1.5%,房产税12%→4%!

1、政策原文10月1日起,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按5%缴纳增值税;对企事业单位等向个人、专业化规模化住房租赁企业出租住房,减按4%税率征收房产税。

2、个人(包括个体工商户)出租住房,减按5%计算缴纳增值税。各个税种具体税率 房产税 按《房产税暂行条例》规定,拥有房屋产权的个人出租房屋,应按租金收入的12%在出租房产之次月起缴纳房产税。

3、(一)、个人出租非住房(商铺、写字间等)应缴纳以下税款:房产税:以租金收入12%计算缴纳(根据《房产税暂行条例》第四条的规定)。营业税:以租金收入的5%计算缴纳(根据《营业税暂行条例》税目税率表)。

4、房产税的税率为12%。 ——《房产税暂行条例》单位出租房屋的征免税规定 营业税:服务业—租赁业,适用营业税税率5%。

5、同样,在增值税免征的情况下,城建税和教育费附加也属于免征行列,故小王也无需缴纳城建税和教育费附加。 2 房产税 个人出租房屋,以房产租金收入为房产税的计税依据,税率为12%。

增值税暂行条例实施细则2023

1、《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

2、其计算是:实际缴纳的增值税税(费)率。法律客观:《增值税暂行条例实施细则》第三十七条 增值税起征点的适用范围限于个人。

3、目前有效的条款仅是月销售额未达到2万元免征增值税 个人增值税起征点相关政策 中华人民共和国增值税暂行条例实施细则(2011年修订) 第三十七条 增值税起征点的适用范围限于个人。

4、销售再生资源的人或者单位,应当依照《增值税暂行条例》(以下简称《增值税条例》).《增值税暂行条例实施细则》和财政部.国家税务总局有关规定缴纳增值税。

建筑企业预收款预缴增值税最新规定

1、在工程尚未动工之前预收的工程款取的预收款收入均应按规定预缴税款,相应应当填报《增值税预缴税款表》,但不填列《增值税纳税申报表》及其附列资料。

2、规定:纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照本条第三款规定的预征率预缴增值税.适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%。

3、(1)在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照规定的预征率预缴增值税。(2)适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%。

4、纳税人应按照上述(1)、(2)计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

5、(财税〔2017〕58号)的规定,建筑企业收取预收款时,不再发生增值税纳税义务,但需要按照规定的预征率(一般计税项目预征率为2%,简易计税项目预征率为3%)在项目地或者机构地预缴增值税。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。