增值税最新优惠政策(增值税最新优惠政策文件)

摘要:

6、2022年小微企业税收优惠政策有哪些内容?...

摘要:

6、2022年小微企业税收优惠政策有哪些内容?... 本篇目录:

- 1、2023年免征增值税政策

- 2、餐饮业税收优惠政策最新2022

- 3、2023年加计扣除的税收优惠政策

- 4、2023年小微企业税收优惠政策

- 5、2022年小规模纳税人免征增值税政策是什么

- 6、2022年小微企业税收优惠政策有哪些内容?

2023年免征增值税政策

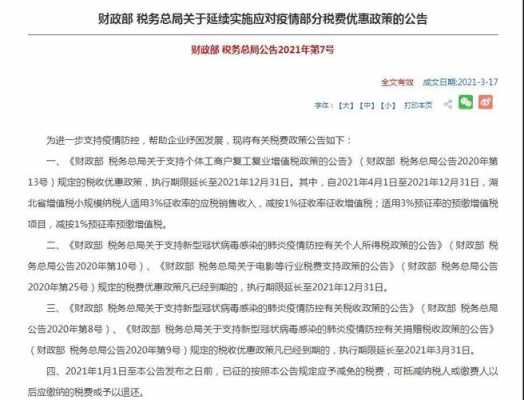

1、自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值枯空税。

2、年:增值税月销售10万(季度30万)及以下的增值税小规模纳税人免征增值税。注意:此处的季度销售额(特指不含税销售额)不超过30万是指普票+专票一共不超过30万,其中开具的普票免征增值税,专票是不免的。

3、首先,这项政策将减轻小规模纳税人的负担。根据现行规定,所有企业都需要缴纳增值税,但是对于月销售额在十万元以下的小规模纳税人来说,其实际增值税负担比例较高。

4、年小规模还免增值税。适用对象 小规模纳税人 政策内容 自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

餐饮业税收优惠政策最新2022

月31日。上海餐饮免税到2022年12月31日。

根据《国家税务总局公告2021年第8号》规定:对小型微利企业年应纳税所得额不超过100万元的部分,减按计入应纳税所得额,按20%的税率缴纳企业所得税。

分期增值税免税 自2023年4月1日至2023年12月31日,增值税小规模纳税人适用3%的税率征收应税销售收入免征增值税;对于预付率为3%的预付增值税项目,将暂停预付增值税。 因此2022年小规模纳税人税率将还是以1%进行征收。

现在酒店餐饮行业可以免增值税, 酒店餐饮行业,现阶段暂时是享受增值税免税,如果是享受了增值税免税的话,按规定,免税相应的进项税额是不能再抵扣的,需要做进项税额转出处理。

法律主观:餐饮业目前不免税。营改增后,营业税由增值税替代,餐饮业小规模纳税人增值税税率为3%,餐饮业一般纳税人增值税税率为6%。现在已经超过了之前规定的餐饮业免税时间,且没有新的免税文件,因此不再免税。

2023年加计扣除的税收优惠政策

自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

年税收最新政策如下:2023年最新个税征收标准如下:起征点确定亏培为每月5000元。

年个税加计扣除最新政策:子女教育专项附加扣除 在子女教育专项附加扣除方面, 纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。

允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。

延续执行企业研发费用加计扣除75%政策,将制造业企业加计扣除比例提高到100%,用税收优惠机制激励企业加大研发投入,着力推动企业以创新引领发展。

2023年小微企业税收优惠政策

对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。

年小微企业税收优惠政策:自2023年1月1日至2023年12月31日,对月销售额10万元以下(或季度30万以下)的增值税小规模纳税人,免征增值税,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

即2023年1月1日开始,对小型微利企业的应纳税所得额不再分段计算应纳税额,全部减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,政策执行期限截止日期为2024年12月31日。

法律主观:小微企业税收优惠政策包括年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额。根据相关法律规定,企业所得税分月或者分季预缴。依法纳税是每个企业的义务。

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

2022年小规模纳税人免征增值税政策是什么

1、年税务新政策包括:符合条件的小规模纳税人免征增值税自2021年4月1日起,小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元的免征增值税。

2、年4月1日至12月31日,小规模纳税人取得适用3%征收率的应税销售收入,由原减1%征收率征收,改为直接免征增值税。也就是说,除了少数适用5%征收率的业务外,免税政策几乎覆盖了所有小规模纳税人。优惠力度很大。

3、免征增值税 自2021年4月1日至2022年12月31日,小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元)的,免征增值税。

4、小规模纳税人免征增值税的政策从2022年4月1日起截止到2022年12月31日期间享受。小规模纳税人免征增值税税收优惠政策:(2)适用纳税人。明确表明免征增值税是只针对小规模纳税人,对于一般纳税人是不得享受的。

5、很多人以为小规模纳税人季度45万免征增值税的政策没有了,其实是错误的。

6、免征增值税。适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受上述免征增值税政策。

2022年小微企业税收优惠政策有哪些内容?

减免企业所得税优惠内容:2021年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按15%计入应纳税所得额,按20%的税率缴纳企业所得税。

法律分析:2022年小微企业的税收优惠政策:对于月销售额在10万元以下的小微企业,如果是按季度交纳税收的,季度销售额在30万元以下的小微企业,可以免征增值税。

企业所得税减半 2021年4月,国家税务总局发布《关于实施小微企业和个体工商户所得税优惠政策的公告》。

法律客观:《关于实施小微企业普惠性税收减免政策的通知》对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

在2022年,我国实行了一系列所得税减免优惠政策,这些政策旨在降低纳税人的税负,促进经济发展。

到此,以上就是小编对于增值税最新优惠政策文件的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。