资产处置最新政策(资产处置实施方案)

摘要:

国有资产处置是指国家或政府机关对其所拥有或管理的国有资产进行出售、转让、租赁、抵押、拍卖或其他形式的处置,国有资产处置程序最新规定是什么 业单位国有资产处置的主要方式有:调拨、变...

摘要:

国有资产处置是指国家或政府机关对其所拥有或管理的国有资产进行出售、转让、租赁、抵押、拍卖或其他形式的处置,国有资产处置程序最新规定是什么 业单位国有资产处置的主要方式有:调拨、变... 本篇目录:

国有资产处置规定

1、法律主观:国有资产处置不是必须拍卖,除依法拍卖外,处置方式一并包括无偿调拨(划转)、对外捐赠、出售、出让、转让、置换、报废报损、货币性资产损失核销等。

2、《中华人民共和国国有资产管理办法》第二十七条 行政事业单位处置资产(包括调拨、转让、报损、报废等),应向主管部门或同级财政、国有资产管理部门报告,并履行审批手续,未经批准不得随意处置。

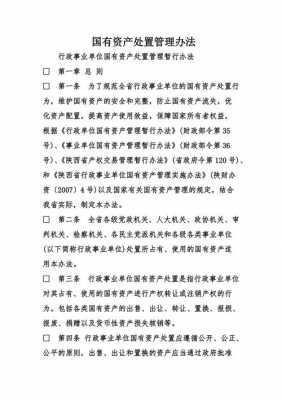

3、第一条 为规范中央行政事业单位国有资产处置行为,维护国有资产安全和完整,根据《行政事业性国有资产管理条例》(国务院令第738号)等规定,制定本办法。

4、第一条 为规范中央级事业单位国有资产处置行为,维护国有资产的安全和完整,保障国家所有者权益,根据《事业单位国有资产管理暂行办法》(财政部令第36号)和《中央级事业单位国有资产管理暂行办法》(财教[2008]13号),制定本办法。

国有资产处置程序是什么?

国有资产处置是指国家或政府机关对其所拥有或管理的国有资产进行出售、转让、租赁、抵押、拍卖或其他形式的处置。

国有资产处置程序最新规定是什么 业单位国有资产处置的主要方式有:调拨、变卖、报损、报废以及将非经营性资产转为经营性资产等。资产处置方式按资产变现分为终极处置和阶段性处置。

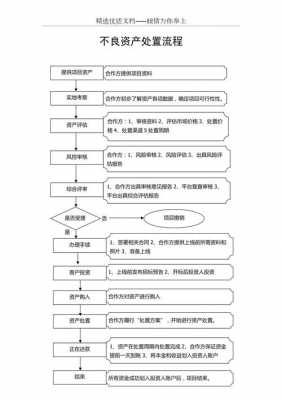

申报:各行政事业单位按照国有资产管理有关规定,对本单位的处置事项上报主管部门审核,主管部门根据审批权限分别履行直接审批程序和呈报财政局审批程序。对于由财政局审批的处置事项由主管部门以正式文件上报县财政局。

固定资产处置的税务政策

正面回答需要交增值税,处置固定资产,属于企业的营业外收入,该收入需要计入应纳税所得额,缴纳企业所得税,一般税率为百分之二十五,享受优惠税率的企业除外。

固定资产处置所得税优惠政策调整是指针对固定资产的出售、转让或处置所得,在纳税时享受一定的税收减免或优惠政策的调整。在过去的几年中固定资产处置所得税优惠政策一直在不断完善和调整。

固定资产如果有报废处置收入是需要按规定缴纳相应增值税的。如果是小规模纳税人:按3%的征收率减按2%征收增值税。如果是一般纳税人:之前进项税额没有抵扣的情况下,按3%的征收率减按2%征收增值税。

固定资产的税务处理方法:一般纳税人销售自己使用过的固定资产一般纳税人固定资产在2009年1月1日前购入或自制的,依照3%征收率减按2%征收增值税。

有关固定资产的处置条例是什么?或者法条?

第一条为规范行政事业单位国有资产管理,维护国有资产的安全和完整,提高国有资产使用效益,根据财政部颁发的《行政单位国有资产管理暂行办法》、《事业单位国有资产管理暂行办法》及省有关规定,结合我市实际,制定本办法。

本法所称国有资产转让,是指依法将国家对企业的出资所形成的权益转移给其他单位或者个人的行为;按照国家规定无偿划转国有资产的除外。

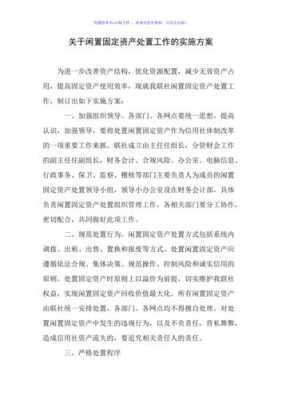

第八条 中央级事业单位国有资产处置的范围包括:闲置资产,报废、淘汰资产,产权或使用权转移的资产,盘亏、呆账及非正常损失的资产,以及依照国家有关规定需要处置的其他资产。按资产性质分为流动资产、固定资产、无形资产、对外投资等。

到此,以上就是小编对于资产处置实施方案的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。