无形资产加计扣除最新(无形资产加计扣除最新政策规定)

摘要:

1、政策基本规定 企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,按研究开发费用的一定比例加计扣除,2、计算加计扣除时,应按...

摘要:

1、政策基本规定 企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,按研究开发费用的一定比例加计扣除,2、计算加计扣除时,应按... 本篇目录:

2022年研发费用加计扣除政策

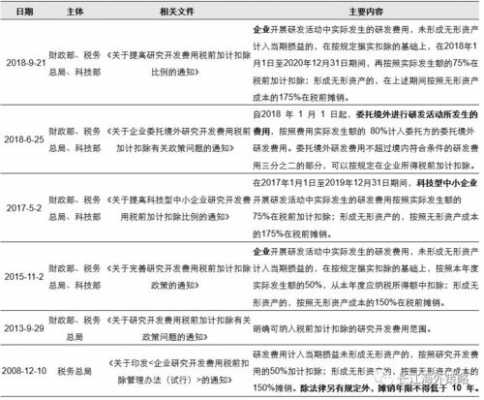

1、自2021年1月1日至2022年12月31日,对小型微利企业和个体工商户年应纳税所得额100万元以下的部分,在现行优惠政策基础上,再减半征收所得税。三是提高制造业研发费用加计扣除比例。

2、年度研发费用加计扣除比例为50%,适用于符合条件的企业,可减少应纳税所得额。研发费用加计扣除是一种优惠政策,旨在鼓励企业增加研发投入并提高企业创新能力。2022年度研发费用加计扣除比例为50%,适用于符合条件的企业。

3、根据2022年最新的税收政策,高新技术企业的研发费用加计扣除比例为100%,非高新技术企业则为75%。高新技术企业的研发费用加计扣除比例一直是税收政策中的关键内容之一。

4、形成无形资产的,自2022年1月1日起,按照无形资产的200%在税前摊销。

5、按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。 【提示】企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用,可视同三新研发费用进行税前加计扣除。

6、未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2022年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2022年1月1日起,按照无形资产成本的200%在税前摊销。

无形资产加计扣除怎么算举例

1、未形成无形资产加计扣除75%的计算方法是将研发费用的实际发生额乘以75%。具体来说,如果一家企业在研发过程中发生了100万元的研发费用,那么可以加计扣除的金额就是75万元(100万元 x 75%)。

2、资本化加计扣除计算,A公司在2018年1月通过研发形成无形资产,计税基础为100万元,摊销期间为10年,每年摊销金额为10万元。假设该无形资产符合允许加计扣除的范围。

3、根据《企业所得税法》规定,无形资产加计扣除标准为当期摊销金额占无形资产原值的比例,按月摊销,每月摊销金额不超过其原值的百分之2即可。无形资产是指没有实物形态的可辨认非货币性资产。

科技中小型企业研发费用加计扣除最新政策

1、年度研发费用加计扣除比例为50%,适用于符合条件的企业,可减少应纳税所得额。研发费用加计扣除是一种优惠政策,旨在鼓励企业增加研发投入并提高企业创新能力。2022年度研发费用加计扣除比例为50%,适用于符合条件的企业。

2、新能源汽车科技创新基地在天津启用 有利于产生更大减税效应 公告提出,现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高至100%。

3、年1月1日至2024年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

4、为鼓励科技型中小企业加大研发投入,2017年,国家率先将科技型中小企业研发费用加计扣除比例由50%提高到75%。2022年,国家进一步加大税收政策支持力度,将科技型中小企业研发费用加计扣除比例由75%提高到100%。

5、正面回答2022年科技型中小企业研发费用加计扣除比例为100%。照实际发生额的100%在税前加计扣除,形成无形资产的,按照无形资产成本的200%在税前摊销。

无形资产加计扣除最新政策

1、政策基本规定 企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,按研究开发费用的一定比例加计扣除。

2、计算加计扣除时,应按照摊销的年限,按月计算。

3、再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

到此,以上就是小编对于无形资产加计扣除最新政策规定的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。