最新征收文件(征收新政策2020 48条)

摘要:

1、2023年中央一号文件征地补偿标准是多少 2、2023中央一号文件拆迁农村补偿标准 3、郑州市25号文件赔偿标准 4、所得税优惠政策最新2023规定 5、简易...

摘要:

1、2023年中央一号文件征地补偿标准是多少 2、2023中央一号文件拆迁农村补偿标准 3、郑州市25号文件赔偿标准 4、所得税优惠政策最新2023规定 5、简易... 本篇目录:

2023年中央一号文件征地补偿标准是多少

1、年中央一号文件征地补偿标准如下:征用耕地的补偿费为该耕地被征用前三年平均年产值的6—10倍;征用其他土地的补偿费标准由省、自治区、直辖市参照征用耕地的补偿费标准,结合当地实际情况具体规定。

2、(一)征地补偿征收耕地补偿标准旱田平均每亩补偿3万元。水田平均每亩补偿9万元。菜田平均每亩补偿15万元。征收基本农田补偿标准旱田平均每亩补偿8万元。水田平均每亩补偿9万元。菜田平均每亩补偿16万元。

3、万元~15万元之间予以补偿;如果是征收基本农田的,那么就在5。8万元~15。6万元之间予以补偿;如果是征收荒地的,那么平均每亩补偿2。1万元。征收耕地补偿标准为旱田平均每亩补偿5。

4、土地补偿费一般为该耕地被征收前三年平均年产值的六至十倍。土地征收的安置补助费按照需要安置的农业人口数计算。

5、征地树木补偿标准是什么 (一)征用林地补偿费分为以下六种: 防护林地补偿费标准:造林当年为1000元/亩,以后每增加一年,增加500~800元。 用材林:同防护林。

2023中央一号文件拆迁农村补偿标准

1、农村拆迁房屋补偿标准明细如下: 征收耕地补偿标准旱田平均每亩补偿3万元。水田平均每亩补偿9万元。菜田平均每亩补偿15万元。 征收基本农田补偿标准旱田平均每亩补偿8万元。水田平均每亩补偿9万元。

2、产权交换式补偿: 房屋价值补偿标准: 这里的房屋补偿,是指对被征收的国有土地上建筑物价值进行的补偿,按不低于 房屋征收 决定公告之日被 征收房屋 类似的市场价格,并请有评估资质的评估机构进行评估确定。

3、土地补偿费一般为该耕地被征收前三年平均年产值的六至十倍。土地征收的安置补助费按照需要安置的农业人口数计算。

4、农村草房补偿1900元/平米。砖瓦房补偿2400元/平米。砖砼结构房屋补偿2800元/平米。二层及及以上楼房补偿3300元/平米,另外房屋附属物等给予等价的补偿。异地安置每户给予2万元的补偿。

5、房屋拆迁安置费(包括承租人)=搬迁补助费+没有提供周转房情况下的临时安置补助费+超过过渡期限的临时安置补助费+非住宅房屋(如商业用房)因停产、停业造成的损失赔偿费。

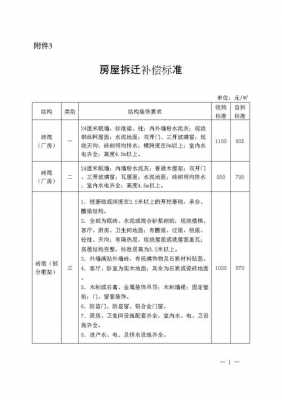

郑州市25号文件赔偿标准

不足500平方米的部分奖补至500平方米,每平方米奖补600元。院内地上其他附着物不再补偿。原有住宅房屋建筑总面积已超出500平方米,且没有改建.扩建等不当建设行为的,按郑政文〔2020〕25号文件规定标准据实补偿。

青苗补偿费及地上地下附着物补偿费标准按照《郑州市人民政府关于调整国家建设征收集体土地青苗费和地上地下附着物补偿标准的通知》(郑政文〔2020〕25号)规定执行。

郑州市工伤死亡赔偿标准的主要计算要素包括一次性伤残赔偿金、死亡补助金、抚恤金等。具体计算方式可能根据不同情况而异,但一般来说,赔偿标准会根据受害者的工资、工龄、伤残程度等因素进行综合考量。

现房安置或货币补偿的,按上述标准一次性支付6个月的临时安置费。提供周转用房的,可不再支付临时安置费。临时安置期限,多层建筑不超过24个月,高层建筑不超过36个月。如果超过安置期限还未得到安置,安置费用则要适当增加。

一般拆迁的补偿标准是什么一般拆迁的补偿标准如下:(1)被征收房屋价值的补偿;(2)因征收房屋造成的搬迁、临时安置的补偿;(3)因征收房屋造成的停产停业损失的补偿。

所得税优惠政策最新2023规定

1、小规模纳税人增值税起征点从月销售额10万元提高到15万元。对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。

2、执行期限为2022年1月1日至2024年12月31日。

3、小微企业所得税优惠政策 【政策要点】2022年1月1日—2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

4、年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的小型微利企业,企业年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

5、年最新的企业所得税优惠政策主要集中在以下几个方面:降低税率。

简易征收最新政策2022

1、一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

2、并且上述成本费用的税率大多为13%税率,从而与建安企业的9%税率相比其实际税负率较以前未必能够上升很多,而原营业税征管方式下,购进的各类建材进项税是无法抵扣的。

3、关于适用增值税简易征收政策项目的票据开具问题。文件分别不同情况作了不同的规定:不得开具增值税专用发票的情况。

4、减免税率 在2023年,减免税率的政策没有太多变化。对于年销售额不超过500万的小型纳税人,可以享受3%的简易征收率。对于销售额不超过1000万元的小型微利企业,可以享受减按3%计算应纳税额的优惠。

5、为推动资源综合利用行业持续 健康 发展,现将有关增值税政策公告如下: 从事再生资源回收的增值税一般纳税人销售其收购的再生资源,可以选择适用简易计税方法依照3%征收率计算缴纳增值税,或适用一般计税方法计算缴纳增值税。

6、税务简易处罚标准:税务机关对公民个人处以50元以下罚款、对法人和其他组织处以1000元以下罚款的,在作出行政处罚决定之前,应当当场告知当事人作出行政处罚决定的事实、理由及依据,并告知当事人依法享有的权利。

到此,以上就是小编对于征收新政策2020 48条的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。