最新餐费发票规定(餐费发票如何入账)

摘要:

1、餐费增值税专用发票可以抵扣吗 2、餐饮费可以开增值税专用发票吗 3、单位一般都可以报销多少钱的餐费发票 4、餐费可以开增值税专用发票吗 5、餐费发票报销新规定...

摘要:

1、餐费增值税专用发票可以抵扣吗 2、餐饮费可以开增值税专用发票吗 3、单位一般都可以报销多少钱的餐费发票 4、餐费可以开增值税专用发票吗 5、餐费发票报销新规定... 本篇目录:

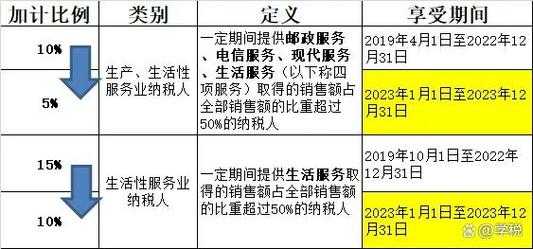

餐费增值税专用发票可以抵扣吗

1、餐费增值税专用发票可以抵扣,但需要符合条件和抵扣比例为11%。具体抵扣政策因地区和情况而异,建议咨询税务机构或律师获取准确信息。根据中国税法规定,餐费增值税专用发票是可以抵扣的,但是需要符合一定的条件。

2、餐饮增值税专用发票不可以抵扣,餐饮服务适用6%的税率.购进餐饮服务的进项税额不得从销项税额中抵扣。所以交际应酬的餐费、娱乐费全都是不能抵扣的,即使增值税专用发票也不行。

3、餐饮发票是不可以抵扣增值税的,餐饮业也不能开具增值税专用发票,就算开具了,受票方也不能抵扣增值税,因为餐饮业是针对个人消费的,目的很明确。按照增值税的相关条例规定,用于个人消费的不允许抵扣税款,即使抵扣的,也要进行进项税额转出。

4、因此,餐饮业的增值税发票上注明的销售额是含税的,不能作为抵扣凭证。此外,餐饮业的服务是无形的,不能开具增值税专用发票进行抵扣。这是餐饮业与制造业等可以抵扣的行业之间的明显区别。税收政策的具体规定 根据国家税务总局的有关规定,餐饮服务的增值税不属于可抵扣的范围。

5、餐费,虽然可开具增值税专用发票,但不得抵扣进项税额。

6、是不能抵扣的。取得增值税专用发票,即便是认证相符也不一定允许抵扣增值税。可以用于集体福利,个人消费,免税项目,简易计税项目。取得增值税专用发票,不一定都需要认证。增值税抵扣不一定非得取得增值税专用发票。

餐饮费可以开增值税专用发票吗

法律主观:餐饮业可以开增值税专用发票。增值税专用发票不能用于开具餐费,因为餐费是不可以抵扣的。餐饮业小规模纳税人增值税税率为3%,餐饮业一般纳税人增值税税率为6%。

餐饮能开增值税专用发票。餐饮业可以开具增值税专用发票;增值税专用发票作为商业凭证,具有完税证明功能;购货方在支付货款时支付增值税;餐饮企业多选择开具增值税普通发票。

餐饮服务可以开具专票。餐饮服务作为一种商业行为,根据税法的相关规定,是可以开具增值税专用发票的。然而,是否开具专票还需根据具体的业务情况和税法规定来判断。餐饮服务开具专票的条件 纳税人资格:餐饮服务提供者必须是在税务机关登记注册的纳税人,具有开具增值税专用发票的资格。

单位一般都可以报销多少钱的餐费发票

1、餐饮费的60%。根据《企业所得税税前扣除办法》可知,单位一般都可以报销的餐费发票为餐饮费的60%,但最高不得超过当年营业销售收入的5‰。餐费报销的标准是按照当地出差城市的本地市场价格进行调节,通常情况下出差一日报销的最高额度是200元。

2、住宿费:一般地区150元/天,经济特区(省会城市、直辖市)200元/天。上述标准范围内凭发票据实报销,超过部份自理。伙食补助费:实行包干办法,每人每天30元,按出差的实际天数计发,不足一天的按全天计算。大市范围内公出中午确实无法赶回单位就餐的情况,按次补助午餐费10元。

3、通俗的讲,私营费用开支多少都可以,超过部分要纳税。业务招待费一般不超过营业额净额的千分之5,超过部分不得扣除(调增所得额)差旅费据实列支。非本单位人员费用不得税前扣除,否则调增所得额。

餐费可以开增值税专用发票吗

法律主观:餐饮业可以开增值税专用发票。增值税专用发票不能用于开具餐费,因为餐费是不可以抵扣的。餐饮业小规模纳税人增值税税率为3%,餐饮业一般纳税人增值税税率为6%。

餐费可以开增值税专用发票的条件如下:餐费必须是为企业生产经营活动所发生的支出,包括企业内部员工聚餐、招待客户等;餐费必须与企业的生产经营活动有直接关系,不能是个人消费、福利费用等;餐费必须符合税务机关规定的发票开具标准和要求,包括发票的开具时间、金额、抬头、税率、发票号码等。

餐饮费可以开增值税专用发票吗不可以的,餐饮管理服务费不能开增值税专用发票。营改增,餐饮服务属于个人消费,不能开具增值税专用发票。

增值税专用发票是国家用于管控税收的重要工具,通常用于纳税人提供应税服务时的税款缴纳凭证。在餐饮业中,当消费者支付餐费后,餐饮企业提供的服务属于应税服务,因此可以开具增值税专用发票。开票时,餐饮费会被编码到相应的商品和服务分类中,以确保税务的准确记录。

【餐饮发票是餐饮业业普通发票】餐饮服务属于个人消费,不能开具增值税专用发票。因为按照财税〔2016〕36号文的规定,“取得的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务进项税额不得从销项税额中抵扣”。餐饮服务属于个人消费,故不能开具增值税专用发票。

餐费增值税发 票的单位栏可以开“桌”。但餐费不能开具增值税专用票。

餐费发票报销新规定

1、餐费增值税专用发票可以抵扣,但需要符合条件和抵扣比例为11%。具体抵扣政策因地区和情况而异,建议咨询税务机构或律师获取准确信息。根据中国税法规定,餐费增值税专用发票是可以抵扣的,但是需要符合一定的条件。

2、【法律分析】:根据国家税务总局令第23号文件规定,废止“餐费报销时需要附列菜单,若是招待用的餐票报销需要附列招待对象的单位,被招待人的级别,姓名”等相关规定,餐饮发票据实开具即可,无需列明详细菜品、菜单。

3、餐饮费的60%。根据《企业所得税税前扣除办法》可知,单位一般都可以报销的餐费发票为餐饮费的60%,但最高不得超过当年营业销售收入的5‰。餐费报销的标准是按照当地出差城市的本地市场价格进行调节,通常情况下出差一日报销的最高额度是200元。

到此,以上就是小编对于餐费发票如何入账的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。