最新附加税计提基数(最新附加税计提基数怎么算)

摘要:

3、营业税、城建税、教育费附加计税基数是什么啊?...

摘要:

3、营业税、城建税、教育费附加计税基数是什么啊?... 本篇目录:

附加税以什么为基数

附加税以增值税为计税基数。详细解释如下:附加税是一种基于其他税种如增值税、消费税等税额作为计税依据来征收的税种。在中国,常见的附加税主要是基于增值税来计算的。增值税是一种流转税,是在商品生产流通环节产生的增值额作为计税依据进行征收的税种。因此,附加税的主要计税基数就是增值税的应纳税额。

以实际缴纳的增值税额为计税基数。附加税是“正税”的对称。指随正税按照一定比例征收的税。从中国现行税制看,附加税主要有城建税、教育费附加、地方教育费附加等。

附加税申报基数是纳税人实际缴纳的增值税额。详细解释如下:附加税申报基数是指计算附加税时的基础数值,这个数值通常是纳税人实际缴纳的增值税额。在中国,附加税主要包括城市维护建设税、教育费附加和地方教育附加等。这些附加税的申报基数均是纳税人实际缴纳的增值税额。

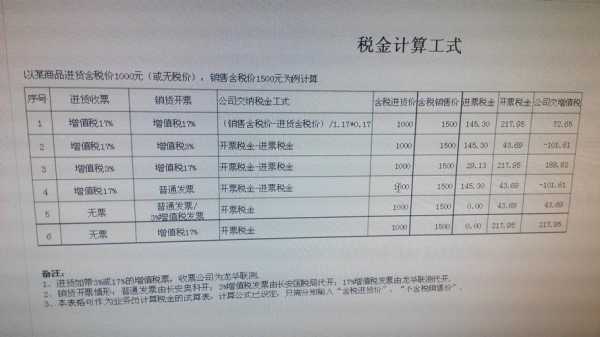

进项税加计扣除10%,附加税计提基数如何算

借:应交税费-应交增值税-进项税额加计抵减额。贷:其他收益。借:应交税费-未交增值税。贷:应交税费-应交增值税-进项税额加计抵减额。进项税和增值税的区别?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

差旅费进项税额抵扣后可以进行10%加计扣除。对于符合规定的生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额,这个加计扣除的基数,包括旅客运输服务计算抵扣的进项税额。

区别:按照规定计提附加抵扣额15%的进项税,在抵扣的进项税当期相应调整。纳税人确认10%增减保单申报的,应当提交保单申报申报书。在申请15%增减政策时,应提交新的声明:合格纳税人在本年度首次确认申请时,应提交15%增减政策的申请说明。

加计扣除的分录写法如下:进项税额加计抵减额=当期可抵扣进项税额×10%=100000*10%=10000元,应交税费=应交增值税-进项税加计抵减额=100000-10000=90000元、会计分录,借:应交税费10000,贷:其他收益10000,借:应交税费90000,贷:应交税费90000。

营业税、城建税、教育费附加计税基数是什么啊?

1、现在已经全面营改增,已经不存在营业税了。城建税和教育费附加的计税依据是:以实际缴纳的增值税、消费税的税额为计税依据。城建税的税率是:市区的适用税率为7%。县城、建制镇的适用税率为5%。其他地区的适用税率为1%。计算公式应纳城建税税额=(实际缴纳的增值税+消费税)× 适用税率。

2、您好,营业税的计税依据是根据您的应税收入来计算的,也就是:营业税=收入*税率 城建税和教育费附加是以营业税、增值税、消费税三大税种的当期应纳税额为计税依据的。如:您7月应纳消费税100,营业税200,增值税100 则城建税和教育费附加的金额为(100+200+100)*相应税率。

3、城建税以实际缴纳的增值税、消费税、营业税为基础按照法定比例缴纳,市区7%、县城和镇5%、其他地区1%。

4、城建税和教育费附加的计征依据是增值税、消费税和营业税等流转税,如果当月有应交的增值税、消费税和营业税就要按应交金额依规定的比例(不同区域比例不一样)计算应交的城建税和教育费附加。城建税是7%(行政级别为区以上的)。5%(行政级别为县、镇)。1%(其他行政级别如村的)。

到此,以上就是小编对于最新附加税计提基数怎么算的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。